Prof. Dr. Heinrich Degenhart

Professur für Finanzierung & Finanzwirtschaft, Leuphana Universität Lüneburg & Vorstandsmitglied des VDT

In der Zeit vom 20.05.2020 bis 23.06.2020 hat der Verband Deutscher Treasurer e.V. (VDT) seine Firmenmitglieder zum Liquiditäts- und Finanzierungsmanagement unter Coronabedingungen befragt. Geantwortet haben insgesamt 184 Mitglieder, auswertbar waren 160 Antworten. Knapp zwei Drittel der antwortenden Unternehmen befanden sich in der Umsatzgrößenklasse zwischen 500 Mio und 5.000 Mio Euro, gut ein Viertel der Antwortenden hatten mehr als 5.000 Mio. EUR Umsatz.

- Es gibt sehr verbreitet einen zusätzlichen Liquiditätsbedarf, bei der weitaus überwiegenden Zahl der Befragten ist jedoch ausreichende Liquidität vorhanden.

- KfW Kredite und andere staatliche Finanzierungshilfen spielen bei der Deckung des Corona bedingten zusätzlichen Finanzbedarfs nur eine relativ geringe Rolle; die Anforderung von Ausschüttungsbeschränkungen ist ein sehr kritischer Aspekt der Zusatzfinanzierungen.

- Eine Verkürzung der Zahlungsziele durch die Lieferanten hat kaum stattgefunden, insbesondere haben Limitkürzungen der Warenkreditversicherer bisher nur in wenigen Fällen zur Verkürzung von Zahlungszielen geführt.

- Die kreditgebenden Banken haben (bisher) nur in wenigen Fällen auf eine Verschlechterung von Financial Covenants negativ reagiert.

Liquiditäts- und Finanzbedarf

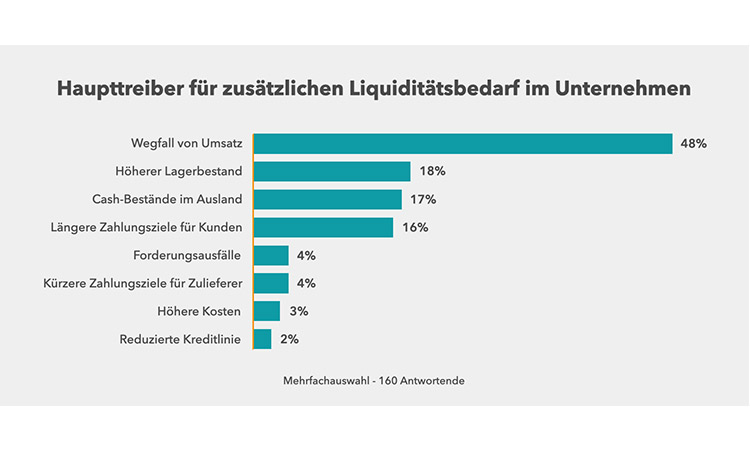

Gut 90 % der Antwortenden sahen einen zusätzlichen Finanzierungsbedarf, weit überwiegend (75%) im kurzfristigen Bereich. Knapp zwei Drittel der Antwortenden gaben allerdings an, dass ausreichend Liquidität vorhanden sei. Haupttreiber für den zusätzlichen Liquiditätsbedarf sind der Wegfall von Umsatz (48%), ein höherer Lagerbestand (18%), längere Zahlungsziele für Kunden (16%) und Cash-Bestände im Ausland (17%). Demgegenüber spielten Forderungsausfälle, kürzere Zahlungsziele der Lieferanten und reduzierte Kreditlinien der Banken eine eher untergeordnete Rolle. Die Aussagen gelten über alle Umsatzgrößenklassen in ähnlicher Form. Die kreditgebenden Banken haben (bisher) nur in wenigen Fällen negativ auf eine erwartete Verschlechterung von Financial Covenants reagiert (14 % der befragten Unternehmen), d.h. Zinssätze erhöht, Kreditlinien gesenkt oder Kredit-Neuanträge abgelehnt.

Wirkungen auf Working Capital Management, insb. Zahlungsziele

Der Liquiditätsbedarf im Working Capital wurde durch eine Verlängerung der Zahlungsziele für die eigenen Kunden (Debitoren) und durch eine Erhöhung der Lagerbestände ausgelöst, jedoch kaum durch eine Verkürzung der Zahlungsziele aus dem Bereich der Kreditoren.

Mindestens zum Zeitpunkt dieser Befragung waren keine größeren Auswirkungen von Limitreduktionen aus dem Bereich der Warenkreditversicherungen feststellbar. Entweder hat es keine Limitreduktionen gegeben oder die Limitreduktionen haben sich im Tagesgeschäft nicht bemerkbar gemacht. Knapp die Hälfte der Antwortenden hat eine Warenkreditversicherung für die eigenen Debitoren im Einsatz. Von diesen Firmen haben nur wenige eine Verkürzung der Limite für ihre Kunden erlebt (11%). Knapp 70% der Antwortenden werden selbst von Kreditversicherungen bewertet. Auch bei diesen Firmen sind Rating bedingte Einschränkungen der empfangenen Zahlungsziele eher selten beobachtet worden (10%). Die Kommunikation mit den Warenkreditversicherungen wurde insgesamt gemischt bewertet (31% gut und sehr gut; in 40% der Fälle funktionierte die Kommunikation nur auf Nachfrage).

Einsatz von KfW Krediten zur Deckung des Finanzbedarfs, Stand, Bewertung und Verbesserungsbedarf

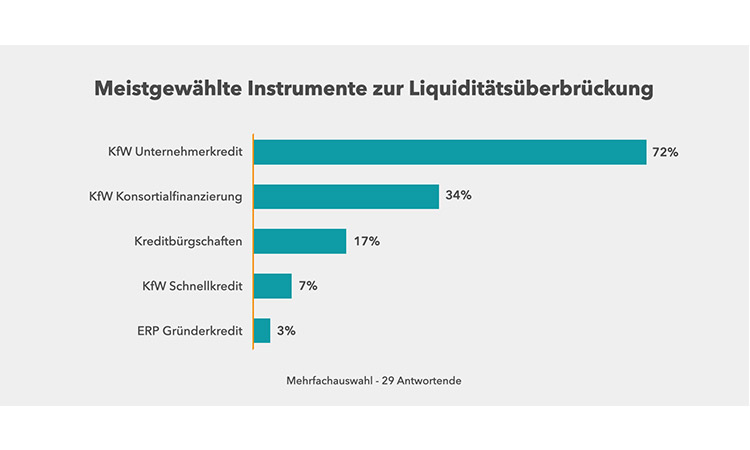

Knapp ein Viertel der Antwortenden haben staatliche Finanzierungshilfen beantragt oder planen, sie zu beantragen. Bei den Unternehmen über 5 Mrd. Umsatz liegt die Quote unter 20%. Gut die Hälfte der gestellten Anträge befanden sich zum Zeitpunkt der Befragung noch im Bearbeitungsstadium. Am wichtigsten waren KfW Unternehmerkredite und KfW Konsortialfinanzierungen.

Den Beantragungs- und Genehmigungsprozess haben fast alle Firmen im mittleren Bereich (mit gut bis ausreichend) bewertet. Die Unterstützung der Hausbanken wurde dagegen überwiegend sehr gut und gut bewertet.

Verbesserungsvorschläge zum Instrumenteneinsatz machten 19% der Antwortenden. Sie betrafen vor allem Bankkredite (53 %), Schuldscheindarlehen (43 %) und Commercial Paper (27 %). Knapp 20% der Befragten machten Vorschläge zur Verbesserung der Anforderungskriterien. Genannt wurden in knapp 80% aller Fälle verschiedene Formen von Ausschüttungsbeschränkungen.

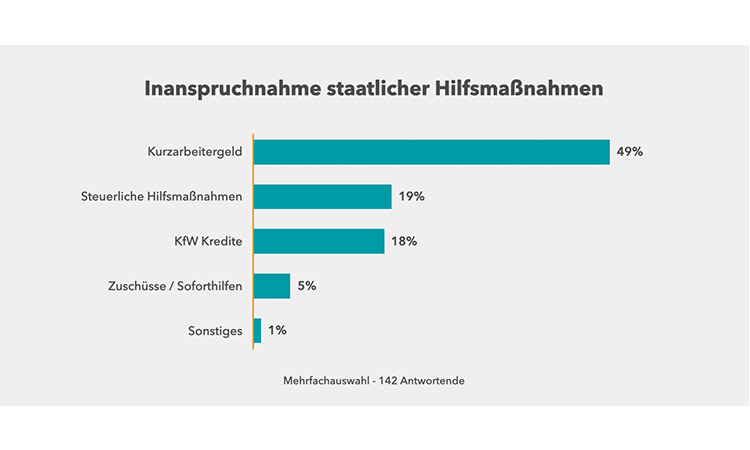

Wichtiger als KfW Kredite waren das Kurzarbeitergeld (49%) und steuerliche Hilfsmaßnahmen (19%).